不少人可能有这样一个误区:“有医保就足够看病了,没必要花钱去投商业保险”。但其实,家里有人生过大病的都明白,这是一个错误的观点。

不少人可能有这样一个误区:“有医保就足够看病了,没必要花钱去投商业保险”。但其实,家里有人生过大病的都明白,这是一个错误的观点。

医保重在保基础,不能全包

医保全称社会基本医疗保险,重在保基本。我国医保参与人数已经连续多年超过13亿人,覆盖率长期保持在95%以上。虽然基本上人人都有医保,但是碰到一些重大疾病、罕见病,医保并不能全部报销。原因如下:

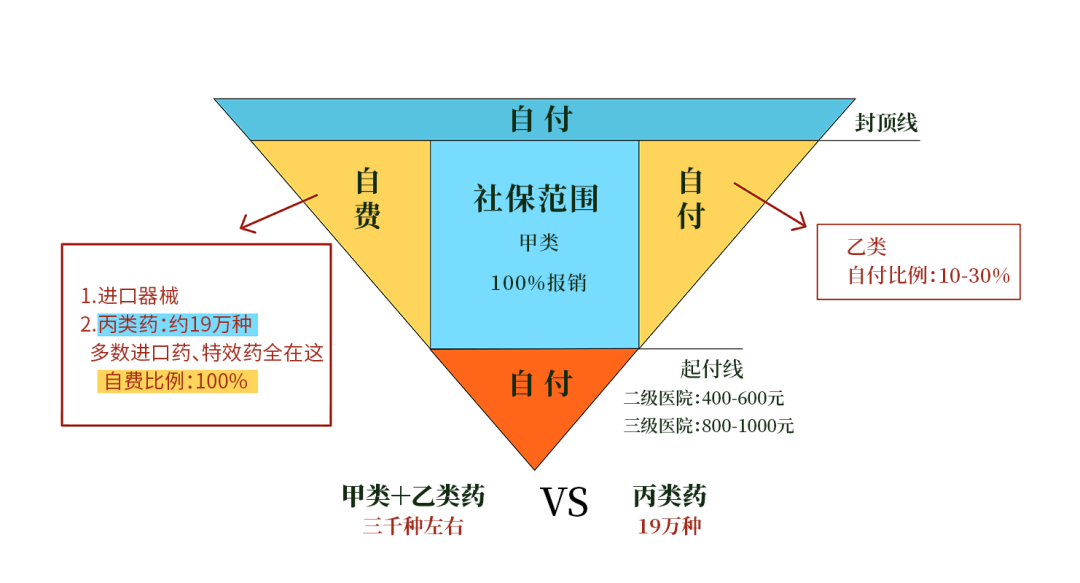

图片来源:贝塔数据

医保下有起付线,上有封顶线。未达起付线不报销,超过封顶线的部分,有的会部分报销,有的需要全部自费。

另外,药品报销比例也有限制,目前国家药品目录分为甲乙丙三类,其中甲类药100%报销,乙类药部分报销,丙类药一点儿不报销,只能自费。而大多数大病进口药、特效药都需要自费。举个例子,可以治疗癌症的CAR-T药物,120万一针,就不在医保报销范围内,只能全部自费。

由上不难看出,只有医保,碰到重大疾病就容易将家庭经济“拖入泥沼”。那么,有什么办法可以减轻未来可能出现的医疗负担呢?

医保+商保才能获得更全面的保障

这些年来,国家一直在推进“医保+商保”的双保模式,医保可以解决日常基本医疗问题,而商业健康险解决特大疾病风险。

商业健康险是疾病保险、医疗保险、失能收入损失保险和护理保险等对因健康原因导致的损失给付保险金的保险门类。目前市面上常见的健康险主要有两种,一种是医疗险,一种是重疾险。它们的区别如下:

1、重疾保险

以保险合同约定的疾病发生为给付保险金条件的健康保险。

满足合同疾病约定条件就赔付,属于给付型健康险,绝大多数疾病在治疗前就能拿到保险金,一次性赔付保额,一般都用于重大疾病首次治疗的费用,重疾险可叠加赔付,有的重疾险还可以保障终身。

2、医疗保险

以保险合同约定的医疗行为发生为给付保险金条件,按约定对被保险人接受诊疗期间的医疗费用支出提供保障的健康保险。

一般需要在指定医院治疗出院后,才能找保险公司报销,属于报销型健康险,报销的部分是在扣除医保、免赔额后的合理医疗花销,而不是一次性给你几百万。因此医疗险不存在叠加赔付,一般一年一交保费。

值得注意的是,医保、重疾险和医疗险的理赔并不冲突,可以用重疾险理赔金做首次治疗所需医疗费用,然后等出院后用医疗险报销,报销出来的钱就可以当做之后的康复费用。

随着医疗水平不断进步,未来医疗技术将会惠及更多人群。不过,一些重大疾病、罕见病,医保无法完全报销,还是需要商业健康险来做补充。建议尽早配置,否则等身体出现一些毛病时,就有可能被拒保!总之,早投早保障,早投早安心!

监 制:韩生利

审 核:李 敬

责 编:张 霞

见习编辑:梁文瑾