近年来,凭借“保额复利增长”“锁定终身利率”“灵活性相对较高”等特点,增额终身寿险成为保险业的热销产品之一,尤其是在利率持续下行、市场不确定性增强、“资产荒”的情况下,增额终身寿险更受青睐。

为什么增额终身寿险那么火?

1、复利增值,锁定利率。增额终身寿险从第二个保单年度开始,有效保额都在以固定利率复利递增,现金价值也随之增长,且每一年的现金价值都写进了保险合同里,可以锁定利率,不受市场波动和利率下行影响。

2、部分减保,灵活性较高。一般情况下,增额终身寿支持部分减保。当我们需要用钱时,在满足减保条件下,可以支取部分现金价值。剩下的现金价值会继续按照复利增值。实务中,减保功能的使用范围广泛,可用于教育、创业金、家庭/企业备用金、养老金等。

3、安全稳健,受法律约束。安全感来自两方面:一是保险公司拥有很多安全监管机制,作为金融机构,安全性较高;另一方面,增额终身寿险属于寿险,即使万一破产,按照监管要求,也会由别的保险公司来接管,保护投保人的合法权益。

“上车前”注意这几点

不少人听到这里,都觉得增额终身寿险“好得不得了”,但若不了解产品特点贸然跟风投保,极易引发后续矛盾纠纷。下面来纠正几个关于增额终身寿险的常见误区:

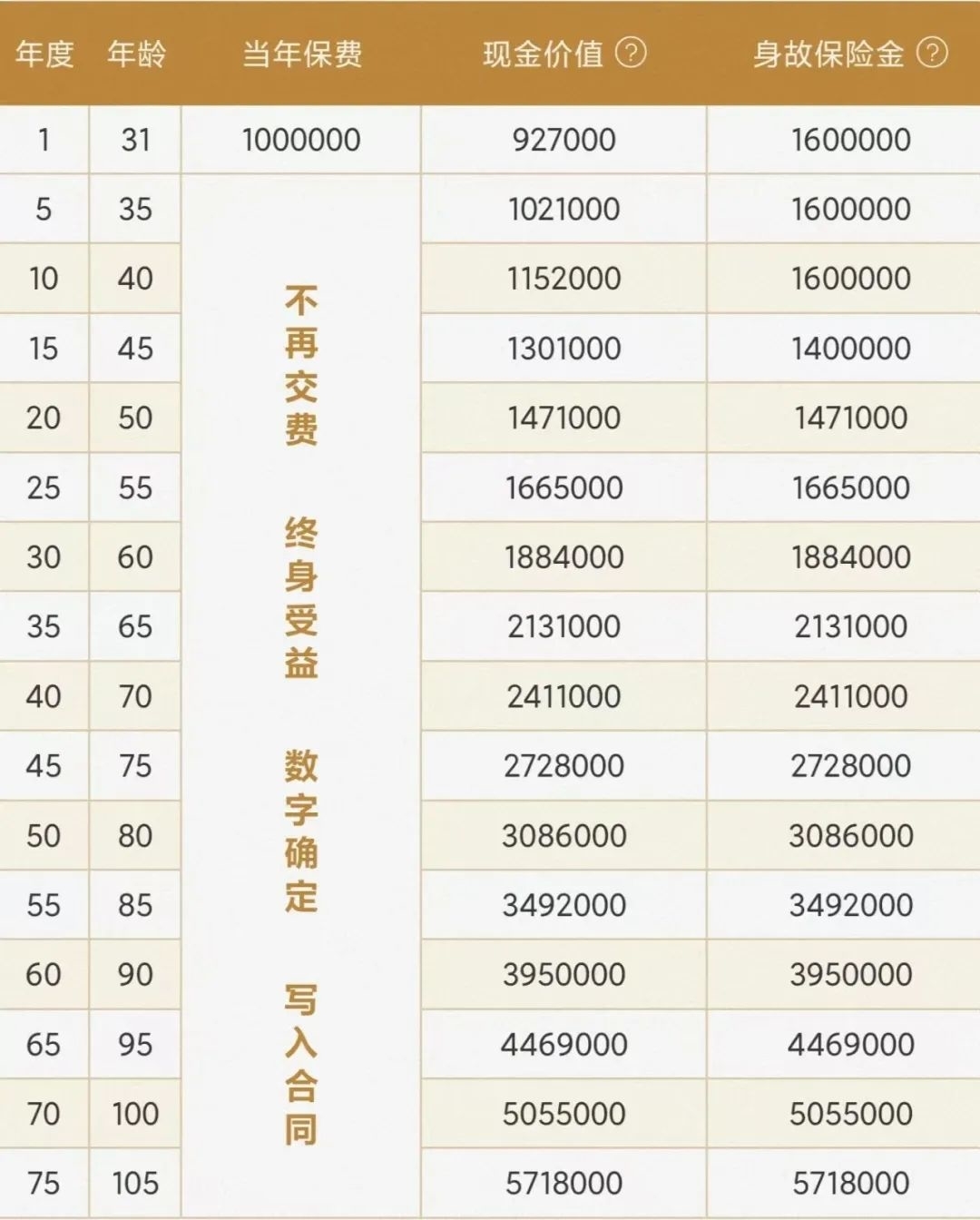

误区一:保额增长率=投资收益率

“固定2.5%复利持续增值”是增额终身寿险常见卖点,不过需要注意,“复利2.5%”中的“2.5%”不是投资收益率,而是保额的增长率,勿将保额增长率直接理解为投资收益率。

图片来源:某增额终身寿险计划书

我们随便找一款产品的计划书来看,不难发现,前期增额终身寿险的有效保额是高于现金价值的,只有随着保单年度的增加,后续两者会慢慢趋近。保额是身故后才能获得,如果单纯计算收益率,需要通过现金价值来计算。

误区二:可以随意取钱

增额终身寿险的减保权益是有限制的,一般需要保单满5年后才能减保,且每年减保额度上限为现金价值的20%(不同产品不同,以合同为准)。之所以这样限制,是为了避免“长险短做”,让保险回归“保障”本身。

误区三:相当于存款、理财,收益还高

第一,监管做过明确规定,不允许将保险与存款、理财、基金等产品混淆。

第二,抛开收益空间上限、产品周期去做对比,本身就不公平。

第三,保险姓保,增额终身寿险的本质还是保障,其次才是它的财富管理属性,不宜本末倒置。

作为投保人,我们既要摒除偏见,看到保险的好,也要保持理性,看到增额终身寿险的限制。不盲目跟风,综合考虑家庭保单情况、经济收入情况等,根据自身需求选择合适的保险产品,这样才能科学打理好家庭财富!

监 制:韩生利

审 核:李 敬

责 编:张 霞

见习编辑:梁文瑾