这几年受疫情冲击,大众的求稳情绪显著攀升。而增额终身寿险,逐渐成为稳健收益的明星产品。有人用增额终身寿险当教育金,有人拿它储备养老钱,还有人把它当公司的备用金。听到这里,你是不是觉得似曾相识,这不是年金险的功能吗?寿险不是用来传承的吗?

今天我们就来让这两种保险介绍一下自己,看看哪一款更能赢得你的青睐。

自报家门

终身年金险:选我选我,我是投保人一次或按期缴纳完保费后,保险公司依照合同约定,在被保险人达到约定的年龄时,以被保险人的生存为条件,定期定额给付保险金,直到被保险人身故,保险责任终止的保险。

增额终身寿险:看我看我,我是终身寿险的一种,即投保人缴纳保险费后,若被保险人伤残或身故,保险人需依照合同约定支付一笔赔偿金。

我与传统的终身寿险不同,基本保险金额是按照固定的利率逐年增长的,也就是说,被保险人伤残或身故时的年龄越大,保险公司的赔偿金就越多。

共同优势

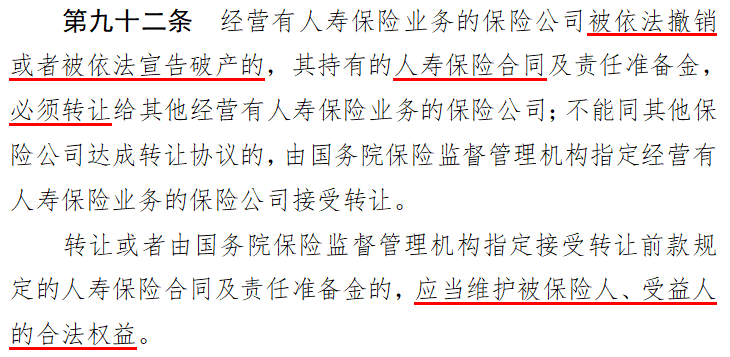

合:我俩都属于人寿保险,受《保险法》保障,安全性高。

图片来源:中华人民共和国保险法

另外,我俩都可以锁定利率,利益演示都体现在现金价值表中,写进保险合同,所以说配置之后,就能锁定几十年的预定利率,短期来看,我们可能跑不过其他产品的收益,但是我俩都具有复利效应,发力阶段在将来。

两者有何区别?

一、保额区别

终身年金险:我的保额通常是不变的,你与我签订的保险合同里,约定的基本保额,就是约定时间起,每年/每月固定到账的额度。

增额终身寿险:我的保额是逐年按固定利率递增的,越往后对应的有效保额就会越高。

二、给付条件区别

终身年金险:我是以被保险人生存为给付条件。

增额终身寿险:我是以被保险人的死亡为给付条件。

三、领取区别

终身年金险:我能一直定时定额给你钱,直到你生命的最后一刻。

增额终身寿险:没我厉害,年金险得到约定的时间才能给钱,我比它灵活,满足减保条件下,你可以按需领取。而且我还可以支持保单贷款,最高可以给你80%的现金价值。

终身年金险:增额终身寿险要是频繁领取,现金价值归零了,保险责任也就终止了,不像我的领取周期与生命等长。

增额终身寿险:还是那句话,终身年金险没我灵活。

不同情况下该如何选择?

终身年金险:我能定时定额提供稳定的现金流,适合作为养老补充,将养老资金化整为零,就像社保养老金一样,到月领取。

增额终身寿险:利用我的部分减保功能,你可以在孩子重要的生命周期,比如大学、成家等时期减保,也可以为孩子准备充足的教育金、创业金或者婚嫁金。

取不完的部分,如果指定了身故受益人,那保单就不会被当作遗产来继承,而是直接赔给受益人。既保障了财富传承的隐私性,又不失财富传承的主动指定权(被保险人可以更改受益人)。

结语

看到这里,你知道该怎么选了吗?

看大同编辑:张霞